แนะนำเทคของลีโอ

ด้วยความที่เป็นอดีต CDO ของ Huawei Cloud และได้สร้างระบบนิเวศสตาร์ทอัพที่ใหญ่ที่สุดแห่งหนึ่งในภูมิภาค ฉันจึงสามารถเข้าถึง:

- องค์กรและทีมงานที่กำลังพัฒนาชิปเซ็ต GPU, LLM (โมเดลภาษาขนาดใหญ่) และ LM (โมเดลขนาดใหญ่) อื่นๆ

- องค์กรต่างๆ ที่กำลังเริ่มต้นการเดินทางสู่การเปลี่ยนแปลงสู่ AI; และ

- สตาร์ทอัพด้าน AI จากทั้งตะวันออกและตะวันตกกำลังสร้าง LLM, เครื่องมือและแอปพลิเคชัน GenAI

สิ่งนี้เกี่ยวข้องกับคุณอย่างไร?

- หากคุณเป็น ผู้บริหารธุรกิจหรือมืออาชีพบทความนี้จะทำให้คุณมีมุมมองที่ครอบคลุมเกี่ยวกับภูมิทัศน์ทางเทคโนโลยี LLM และ GenAI ในปัจจุบัน พร้อมทั้งให้ข้อมูลเชิงลึกเชิงปฏิบัติเกี่ยวกับความเสี่ยงและโอกาสที่เป็นพื้นฐาน

- หากคุณเป็น ผู้ก่อตั้งหรือผู้ลงทุนบทความนี้จะช่วยให้คุณเข้าใจถึงอุปสรรคและโอกาสที่แท้จริงในการแสวงหา AI ของคุณ

ความคิดเห็นของลีโอด้านล่างนี้เป็นความคิดเห็นของฉัน ซึ่งได้มาจากการผสมผสานระหว่างประสบการณ์ของฉันและการศึกษาวิเคราะห์ตลาดอย่างรอบคอบ รวมถึงเวิร์กช็อป การสัมภาษณ์ และการพูดคุยกับผู้ปฏิบัติงานในพื้นที่ที่เกี่ยวข้อง ผู้ปฏิบัติงานเหล่านี้ได้แก่ นักวิเคราะห์วิจัย นักพัฒนา ผู้บริหารองค์กร และผู้ก่อตั้ง เพื่อให้แน่ใจว่าจะได้รับมุมมองที่รอบด้านและน่าเชื่อถือ

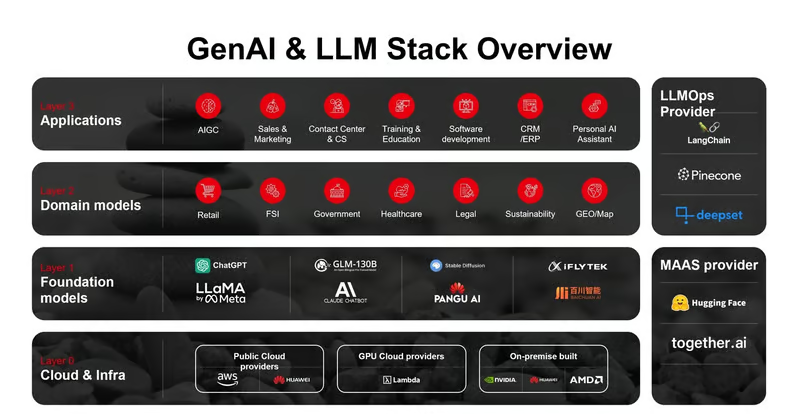

สถานการณ์ปัจจุบันของ GenAI และ LLM

เทคสแต็ก GenAI และ LLM มีความเสถียร และแต่ละชั้นต่อไปนี้มีรูปแบบธุรกิจ ความท้าทาย และโอกาสของตัวเอง การทำความเข้าใจชั้นเหล่านี้มีความสำคัญต่อการนำทางภูมิทัศน์ของ AI และการตัดสินใจทางธุรกิจอย่างรอบรู้

เลเยอร์ 0 (คลาวด์และโครงสร้างพื้นฐาน) – “เงินอยู่ที่ไหน”

ชั้นนี้เป็นโลหะเปลือยที่ค้ำยันสแต็ก GenAI ทั้งหมด คิดเป็น 80%+ ของมูลค่ารวมของ GenAI เศรษฐกิจ. แม้ว่า Nvidia จะครองตลาดอย่างแน่นอน โดยมีส่วนแบ่งตลาดผู้ผลิตชิปเกือบ 95% (Nvidia เอาชนะ Apple ด้วยมูลค่าตลาด 3T) ตลาดกำลังดึงดูดผู้เล่นรายใหญ่รายอื่นๆ เช่น หัวเว่ยเจนเซ่น หวง ระบุว่า Huawei เป็นหนึ่งใน คู่แข่ง “ที่น่าเกรงขาม” ของ NVIDIAโดยเฉพาะในตลาดชิป AI ในขณะเดียวกันก็ยังดึงดูดสตาร์ทอัพ นักประดิษฐ์ เช่น กร็อกซึ่งกำลังเข้าสู่ตลาดด้วยชิป LPU (หน่วยประมวลผลภาษา) ที่สร้างขึ้นเพื่อวัตถุประสงค์เฉพาะ โดยเน้นที่ประสิทธิภาพและความแม่นยำของการอนุมาน AI

ลีโอรับหน้าที่: คูน้ำที่ใหญ่ที่สุดที่ Nvidia มีไม่ใช่แค่ชิปเซ็ตอันทรงพลังเท่านั้น แต่ยังรวมถึงระบบนิเวศ Cuda ที่สร้างขึ้นมาหลายปีด้วย ซึ่งรองรับนักพัฒนาด้วย:

- ภาษาและ API ที่แตกต่างกัน

- ไลบรารีและกรอบงานสำหรับงานโดเมนที่แตกต่างกัน

- เครื่องมือสำหรับนักพัฒนา และ

- พันธมิตรระบบนิเวศ

ในขณะที่บริษัทอื่นๆ เช่น Huawei และ AMD นำเสนอผลิตภัณฑ์ที่คล้ายคลึงกัน ความสามารถในการใช้งานและความอุดมสมบูรณ์ของระบบนิเวศของพวกเขานั้นมีขนาดที่แตกต่างกัน ส่งผลให้ผู้พัฒนาต้องใช้ความพยายามมากขึ้นอย่างมากในการสร้างโมเดลที่ทำงานร่วมกับชิปพื้นฐาน ทำให้ต้นทุนในการย้ายออกจาก Nvidia ไปยังผู้ผลิตชิปรายอื่นเป็นอุปสรรคที่สำคัญ สำหรับบริษัทจดทะเบียนอย่าง AMD การตัดสินใจที่จะมุ่งเน้นไปที่การพัฒนาระบบนิเวศนั้นเป็นเรื่องท้าทาย เนื่องจากต้องใช้การลงทุนในระยะยาว และจะไม่ก่อให้เกิดผลตอบแทนในระยะสั้นถึงระยะกลาง Huawei ซึ่งเป็นบริษัทที่ไม่เปิดเผยต่อสาธารณะนั้นมีข้อได้เปรียบในส่วนนี้ แต่การคว่ำบาตรของสหรัฐฯ ก็ขัดขวางความก้าวหน้าของบริษัทเช่นกัน

ชั้นที่ 1 (แบบจำลองพื้นฐานและ LLM) – “ใครสามารถสร้างระเบิดลูกใหญ่ที่สุดได้”

เครื่องยนต์ของสแต็ก GenAI ที่ขับเคลื่อนแอปพลิเคชัน GenAI ทั้งหมด ซึ่งขับเคลื่อนโดยผู้ที่สามารถสร้างโมเดลที่มีความสามารถสูงสุด และเกิดขึ้นทั้งในระดับนานาชาติและในประเทศ โดยเฉพาะอย่างยิ่งในสหรัฐอเมริกาและจีน

- การแข่งขันระหว่าง Anthropic และ OpenAI – โมเดล Sonnet ของ Claude 3.5 มีประสิทธิภาพเหนือกว่าโมเดลของคู่แข่ง; และ

- การแข่งขันระหว่าง LLM แบบซอร์สปิดและ LLM แบบซอร์สเปิดช่องว่างปิดลงด้วยความล่าช้า 6 ~ 10 เดือน

แหล่งที่มา: ลิงค์อิน

- “สงคราม LLM ของคนหลายร้อยคนในจีน” สงครามราคาที่เกิดขึ้นระหว่างผู้ทำ LLM หลายร้อยคนในจีน การเพิ่มความเข้มข้นBytedance นำเสนอโมเดลของตนที่ราคาตลาด 10% เมื่อปลายเดือนพฤษภาคมของปีนี้ ตามมาด้วยโมเดล Alibaba Cloud และ Baidu ที่มีราคาใกล้เคียงกัน

และเรากำลังเริ่มเห็น “สงครามเย็น AI” ระหว่างตะวันตกและตะวันออก

- OpenAI มีแผนที่จะปิดกั้นการเข้าถึง API ในประเทศจีนตั้งแต่วันที่ 9 กรกฎาคม ส่งผลให้ผู้สร้าง LLM ของจีนเสนอทางเลือกอื่นให้กับนักพัฒนาหลายหมื่นคน จีนได้นำมาตรการชั่วคราวสำหรับการบริหารบริการปัญญาประดิษฐ์เชิงสร้างสรรค์มาใช้ในปี 2023 ซึ่งช่วยยกระดับมาตรฐานการพัฒนา LLM ในต่างประเทศในประเทศจีน

- มติเรื่องปัญญาประดิษฐ์ที่นำโดยจีนผ่านการประชุมสมัชชาใหญ่แห่งสหประชาชาติโดยกำลังใช้พลังอ่อนในการสนับสนุนการพัฒนา AI ในสภาพแวดล้อมที่ 'เสรี เปิดกว้าง ครอบคลุม และไม่เลือกปฏิบัติ' เพื่อตอบสนองต่อความตึงเครียดที่เพิ่มมากขึ้นระหว่างสหรัฐอเมริกาและจีน

ลีโอรับหน้าที่: ธรรมชาติของการแข่งขัน LLM ไม่ใช่แค่เรื่องของเทคโนโลยีเท่านั้น แต่ยังเกี่ยวกับ “ปัญญาประดิษฐ์” ที่ฝังรากลึกอยู่ในวัฒนธรรมและภาษาของประเทศหรือภูมิภาคด้วย ตัวอย่างเช่น การลงทุนมูลค่า $70M ของสิงคโปร์ในโครงการ National Multimodal Large Language Model (LLM) หรือที่เรียกว่า Sea-lion ถือเป็นเครื่องพิสูจน์ถึง นี้.

ในทางเทคนิคแล้ว ภาพรวมของ LLM ในที่สุดจะบรรจบกันเป็นโมเดลไม่กี่แบบ รวมถึงแบบโอเพ่นซอร์สและแบบปิด ผู้นำอย่าง OpenAI อาจก้าวล้ำนำหน้าโมเดลอื่นๆ ได้ถึง 6 – 12 เดือน โมเดลโอเพ่นซอร์สกำลังปิดช่องว่างอย่างรวดเร็ว เนื่องจากองค์กรส่วนใหญ่ต้องการมีตัวเลือกของโมเดลโอเพ่นซอร์ส พร้อมความปรารถนาที่จะรักษาการควบคุมและความเป็นส่วนตัว ผลการสำรวจในฟอรัม AI ของ Economist Intelligence Network ซึ่งฉันได้เข้าร่วมในสิงคโปร์เมื่อปีที่แล้ว แสดงให้เห็นว่ามี C-level มากกว่า 70% ที่เปิดรับ LLM แบบโอเพ่นซอร์ส

ที่มา: AI Business Asia, ฟอรัม The Economist Intelligence AI สิงคโปร์, 2023

องค์กรต่างๆ ไม่ต้องประเมิน "กำลัง" ของ LLM อีกต่อไปแล้ว แต่ได้เร่งการเปลี่ยนแปลง GenAI ด้วย PoC ที่รวดเร็วตั้งแต่ต้นปี 2024 แม้ว่า PoC ฟรีหรือในงบประมาณระหว่าง $50K ถึง $100K ยังคงเป็นกระแสหลัก สิ่งนี้กำลังสร้าง "พายุที่สมบูรณ์แบบ" สำหรับเลเยอร์ด้านบนและการบรรจบกันของเลเยอร์ใหม่

เลเยอร์ที่เกิดขึ้นใหม่และเลเยอร์โมเดลโดเมน – “สนามรบของการเริ่มต้นธุรกิจ B2B”

Model-as-a-service (MaaS) เป็นชั้นไฮบริดของโครงสร้างพื้นฐานและชั้นโมเดลพื้นฐาน ช่วยให้บริษัทเข้าถึงพลังของ LLM ได้อย่างง่ายดายด้วยโมเดลที่ผ่านการฝึกอบรมล่วงหน้า และลดต้นทุนด้านทุนมนุษย์ ชั้น LLM ops เป็นชั้นเครื่องมือที่ช่วยให้บริษัทปรับกระบวนการพัฒนาแอปให้คล่องตัวและสร้างโมเดลเฉพาะโดเมน โมเดลเฉพาะโดเมนได้รับการฝึกอบรม (ปรับแต่ง) เพื่อวัตถุประสงค์เฉพาะสำหรับอุตสาหกรรมหรืองานเฉพาะ

ลีโอรับหน้าที่: นี่คือสนามรบของสตาร์ทอัพ B2B ที่กำลังพยายามร่วมกันแก้ไขปัญหาหนึ่งประการ นั่นคือ จะสร้างแอป GenAI ด้วยประสิทธิภาพสูงสุดได้อย่างไร

การเดินทางในการพัฒนาและดำเนินการแอป GenAI นั้นซับซ้อน และได้ดึงดูดสตาร์ทอัพ B2B หลายพันรายเข้ามาในพื้นที่นี้ภายในปี 2024 ซึ่งล้วนเชื่อในแนวคิดของ "การขายพลั่วในช่วงตื่นทอง" หลายรายประสบความสำเร็จ เช่น Langchain และ Flowiseai อย่างไรก็ตาม เลเยอร์ใหม่ ๆ นั้นเป็นพื้นที่ที่ไม่แน่นอน โดยส่วนใหญ่เกิดจากความเร็วในการพัฒนาเลเยอร์โมเดลพื้นฐาน (LLM) ขอบเขตและคุณสมบัติของ LLM กำลังพัฒนา ซึ่งทำให้ LLM เวอร์ชันแรกล้าสมัย เช่น GPT3.5 กำลังเสื่อมลง และมีการเพิ่มฟีเจอร์และความสามารถใหม่ ๆ ที่อาจทับซ้อนกับเครื่องมือเหล่านี้บางส่วน

ผู้ให้บริการระบบคลาวด์กำลังเข้าสู่พื้นที่ของ MaaS ซึ่งนำเสนอโมเดลโอเพ่นซอร์สที่ผ่านการฝึกอบรมล่วงหน้าเป็น API ในท้ายที่สุดแล้ว มันคือการแข่งขันของโทเค็นต่อวินาทีและต้นทุนที่เกี่ยวข้อง อย่างไรก็ตาม ผู้เล่นอย่าง Huggingface ซึ่งสร้างโมเดลและดูแลชุมชนนักพัฒนาที่ยอดเยี่ยมยังคงเติบโตต่อไป ตัวอย่างเช่น คาดว่า Huggingface สร้าง ARR ได้ $70M ในปีที่แล้ว ฉันสนับสนุนเรื่องนี้ แต่ฉันเชื่อว่ารายได้นี้ส่วนใหญ่มาจากพันธมิตร AWS แทนที่จะเป็นนักพัฒนาตามส่วนแบ่งรายได้จากการอนุมาน AI

ข้อสรุปที่ได้จากเรื่องนี้คืออะไร? จากทั้งหมด 5 เลเยอร์ นี่คือพื้นที่โปรดของฉัน และฉันเคารพผู้สร้างและผู้ก่อตั้งในพื้นที่นี้มาก พวกเขาคือผู้สร้าง "หลายๆ อย่าง" ที่ช่วยให้ระบบนิเวศทั้งหมดให้ผลลัพธ์และมูลค่าที่ดีขึ้น ในขณะเดียวกัน ความเสี่ยงค่อนข้างสูงสำหรับสตาร์ทอัพและนักลงทุน แต่ผลตอบแทนก็สูงเช่นกัน

ไม่ว่าคุณจะเป็นผู้ก่อตั้งหรือผู้ลงทุน ฉันเชื่อว่าปัจจัยสำคัญแห่งความสำเร็จทั้ง 3 ประการ (ปฏิบัติตามลำดับนี้):

- ผู้ชมมาก่อน;

- ปัญหามาเป็นอันดับสอง;

- ในที่สุดผลิตภัณฑ์ของคุณก็มาถึงแล้ว

สิ่งสำคัญที่ต้องทราบคือกลุ่มเป้าหมายของคุณไม่จำเป็นต้องเป็นลูกค้าของคุณเสมอไป ในหลายกรณี คุณอาจต้องขยายชุมชนกลุ่มเป้าหมายของคุณก่อนและสร้างรายได้จากแหล่งอื่นๆ ดังที่เห็นได้ในกรณีของ Huggingface

เลเยอร์ 3 (แอป GenAI) – “ความต้องการความเร็ว”

นี่คือเลเยอร์ที่มีการแข่งขันสูงที่สุดในบรรดาเลเยอร์ทั้งหมด โดยขับเคลื่อนโดยแอปและเครื่องมือ GenAI แบบ B2C เป็นหลัก a16z ได้เผยแพร่ผลิตภัณฑ์เว็บ GenAI 50 อันดับแรก โดยอิงจากการเข้าชมรายเดือน แสดงให้เห็นว่ามากกว่า 40 เปอร์เซ็นต์ของบริษัทในรายชื่อเป็นบริษัทใหม่ เมื่อเทียบกับรายงานเบื้องต้นของเราในเดือนกันยายน 2023 อัตราการหมุนเวียนประเภทนี้ขึ้นอยู่กับความสามารถและความเร็วของบริษัทในการทำให้ผลิตภัณฑ์สอดคล้องกับตลาด (PMF) สิ่งนี้ผลักดันให้บริษัท B2C ส่วนใหญ่เหล่านี้ต้องห่อหุ้มด้วย LLM ที่เป็นที่รู้จัก เช่น GPT4 และ Llama3 ซึ่งนักลงทุนมักวิพากษ์วิจารณ์ว่าเป็นบริษัทห่อหุ้ม

ที่มา : a16z

ลีโอรับหน้าที่: การเป็นบริษัทผู้ผลิตบรรจุภัณฑ์นั้นไม่ใช่เรื่องน่าอาย เพราะผลิตภัณฑ์ขั้นสุดท้ายที่ลูกค้าพึงพอใจคือสิ่งสำคัญที่สุด เนื่องจาก LLM พื้นฐานกำลังกลายเป็นสินค้าโภคภัณฑ์ วิธีที่คุณจัดการ AI เช่น ความหน่วง การผสานรวมเวิร์กโฟลว์ และ UI จึงมีความสำคัญที่สุด ในด้านนี้ ตัวแทนของมนุษย์ถือเป็นส่วนสำคัญที่สุดของผลิตภัณฑ์

ตั้งแต่ปี 2023 ฉันได้สัมภาษณ์สตาร์ทอัพด้าน AI มากกว่า 100 แห่ง ตั้งแต่ระดับ Seed Stage ไปจนถึงระดับ Unicorn ระหว่างตะวันตก (เช่น สหรัฐอเมริกาและสหภาพยุโรป) และตะวันออก (เช่น จีนและสิงคโปร์) ทั้งสองฝ่ายมีแนวทางในการเข้าสู่ตลาดที่แตกต่างกันมาก สตาร์ทอัพในสหรัฐอเมริกาเน้นที่ผลิตภัณฑ์เป็นหลัก ในขณะที่สตาร์ทอัพในจีนมีความยืดหยุ่นมากกว่าในด้านบริการ เหตุผลหลักคือตลาดเอเชียต้องการการปรับแต่งเพิ่มเติม ซึ่งเป็นหนึ่งในปัจจัยด้านมนุษย์ที่มีความสำคัญต่อความสำเร็จของบริษัทแอป สำหรับสิ่งนั้น ฉันไม่ได้หมายถึงการสร้างแอปที่ปรับแต่งได้มากจนปรับขนาดได้ แต่หมายถึงความสามารถในการสร้างแอปที่มีลักษณะเฉพาะและรองรับพื้นที่หรือกลุ่มเป้าหมายเฉพาะได้อย่างรวดเร็ว จีนไม่ใช่โรงงานระดับโลกอย่างที่คุณรู้จักอีกต่อไป ซึ่งผลิตสินค้าอุปโภคบริโภคที่คุณใช้ทุกวัน ขณะนี้ จีนกำลังเตรียมพร้อมที่จะเป็นโรงงานระดับโลกของแอป AI โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงการขยายตัวของแอป GenAI

ตรวจสอบโพสต์ของฉัน "การเปลี่ยนแปลงครั้งใหญ่ในการสร้างสตาร์ทอัพมูลค่าล้านเหรียญในเวลาไม่ถึงหนึ่งปีหากคุณใช้แนวทางที่ถูกต้อง.”

เบื้องหลังความสำเร็จของพวกเขามีที่มาที่ไปอย่างไร?

ผลกระทบต่อสตาร์ทอัพและวิสาหกิจในเอเชีย

การประเมิน LLM และ GenAI ถือเป็นความก้าวหน้าทางเทคโนโลยีที่รวดเร็วที่สุดในประวัติศาสตร์มนุษยชาติ และไม่ได้ชะลอตัวลงแต่กลับเร่งขึ้น ความท้าทายที่ยิ่งใหญ่ที่สุดสำหรับระดับ C และผู้ก่อตั้งไม่ใช่การเลือกโมเดลและแอป แต่เป็นการแก้ไขช่องว่างความรู้ที่เพิ่มมากขึ้นเรื่อยๆ และสร้างกลยุทธ์และการดำเนินการเพื่อให้แน่ใจว่า AI จะทำงานให้กับพวกเขาได้

เอเชียเป็นตลาดที่ท้าทายและมีแนวโน้มที่ดี เนื่องจากเป็นทวีปที่มีประชากรมากที่สุดและมีลักษณะไม่เหมือนกัน อย่างไรก็ตาม มักได้รับความสนใจจากผู้ผลิต AI ในสหรัฐอเมริกาน้อยกว่า ตัวอย่างเช่น OpenAI เพิ่งเปิดสำนักงานแห่งแรกในโตเกียวในปีนี้ และสตาร์ทอัพด้าน AI ในสหรัฐอเมริกาส่วนใหญ่ที่ฉันได้พูดคุยด้วยมุ่งเน้นเฉพาะในสหรัฐอเมริกาและสหภาพยุโรปเท่านั้น ตัวอย่างเช่น Huggingface มีพนักงานในเอเชียเพียงไม่กี่คน สถานการณ์นี้นำเสนอทั้งปัญหาและโอกาสสำหรับผู้ก่อตั้งและบริษัทในเอเชีย และเป็นสิ่งสำคัญที่จะต้องตระหนักถึงพลวัตเหล่านี้

สมัครสมาชิกเพื่อรับอัปเดตบทความบล็อกล่าสุด

{kind=link}

ฝากความคิดเห็นของคุณ: