레오의 테이크 소개

저는 Huawei Cloud의 전 CDO로서 이 지역에서 가장 큰 스타트업 생태계 중 하나를 구축했으며, 다음과 같은 분야에 직접 접근할 수 있었습니다.

- GPU 칩셋, LLM(대규모 언어 모델) 및 기타 LM(대규모 모델)을 개발하는 조직 및 팀

- AI 혁신 여정을 시작하는 기업 및

- 동양과 서양의 AI 스타트업이 LLM, GenAI 도구 및 애플리케이션을 개발하고 있습니다.

이것이 당신과 어떤 관련이 있나요?

- 만약 당신이라면 사업 임원 또는 전문가이 글을 통해 LLM과 GenAI 기술 분야의 현재 상황을 종합적으로 살펴보고 기본적인 위험과 기회에 대한 실질적인 통찰력을 얻을 수 있습니다.

- 만약 당신이라면 창업자 또는 투자자이 글은 AI에 대한 탐구에서 함정과 실질적인 기회를 이해하는 데 도움이 될 것입니다.

아래 Leo's Takes는 제 경험과 시장 실사 연구, 워크숍, 인터뷰, 관련 분야의 실무자들과의 토론을 조합하여 얻은 제 의견입니다. 이러한 실무자에는 연구 분석가, 개발자, 기업 임원, 창립자가 포함되어 있어 포괄적이고 신뢰할 수 있는 관점을 보장합니다.

GenAI 및 LLM의 현재 상황

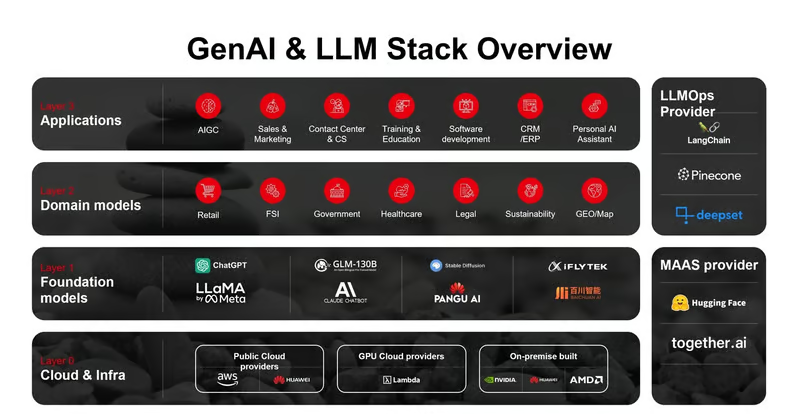

GenAI와 LLM 기술 스택은 안정화되었으며, 그 다음 각 계층에는 고유한 비즈니스 모델, 과제 및 기회가 있습니다. 이러한 계층을 이해하는 것은 AI 환경을 탐색하고 정보에 입각한 비즈니스 결정을 내리는 데 중요합니다.

0계층(클라우드 및 인프라) - "돈이 있는 곳"

이 레이어는 전체 GenAI 스택을 뒷받침하는 베어 메탈입니다. GenAI의 총 가치의 무려 80%+를 차지합니다. 경제. Nvidia는 칩 제조업체 시장에서 약 95%를 차지하여 확실히 우위를 점하고 있지만(엔비디아, 애플을 제치고 시가총액 3조 달성), 시장은 다른 대기업을 끌어들이고 있습니다. 예를 들어 화웨이. Jensen Huang은 Huawei를 다음 중 하나로 식별했습니다. NVIDIA의 "강력한" 경쟁자특히 AI 칩 시장에서. 한편, 스타트업, 혁신가 등도 끌어들이고 있습니다. 대포성능과 AI 추론의 정밀성에 초점을 맞춘 특수 목적 칩인 LPU(언어처리장치)를 시장에 출시하고 있는 기업입니다.

레오의 견해: 엔비디아가 가진 가장 큰 참호는 강력한 칩셋뿐만 아니라 수년에 걸쳐 구축한 Cuda 생태계입니다. 개발자를 다음과 같이 지원합니다.

- 다양한 언어 및 API

- 다양한 도메인 작업을 위한 라이브러리 및 프레임워크

- 개발자 도구 및

- 생태계 파트너

Huawei와 AMD와 같은 다른 회사도 유사한 제품을 제공하지만, 생태계의 유용성과 풍부함은 규모가 다릅니다. 이로 인해 개발자는 기본 칩과 작동하는 모델을 구축하기 위해 훨씬 더 많은 노력이 필요하므로 Nvidia에서 다른 칩 제조업체로 이전하는 데 드는 비용이 상당한 장애물이 됩니다. AMD와 같은 상장 기업의 경우 생태계 개발에 집중하기로 결정하는 것은 장기 투자가 필요하고 단기에서 중기 수익을 낼 수 없기 때문에 어렵습니다. 비공개 회사인 Huawei는 이 부분에서 이점이 있지만, 미국의 제재도 진행을 방해합니다.

1계층(기초 모델 및 LLM) - "누가 가장 큰 폭탄을 만들 수 있을까?"

모든 GenAI 앱을 구동하는 GenAI 스택의 엔진은 가장 뛰어난 모델을 구축할 수 있는 사람들이 주도하며, 이는 미국과 중국에서 국내뿐만 아니라 국제적으로도 이루어집니다.

- Anthropic과 OpenAI 간의 경쟁 – Claude 3.5 Sonnet 모델은 경쟁 모델보다 성능이 우수합니다.; 그리고

- 폐쇄형 LLM과 오픈소스 LLM 간의 경쟁은 6~10개월의 시차로 좁혀집니다.

원천: 링크드인

- “중국의 수백개 LLM 제조업체 간의 가격 전쟁”은 중국 내 수백개 LLM 제조업체 간의 가격 전쟁입니다. 강화하다. Bytedance는 올해 5월 말 시장 가격의 10%에 자사 모델을 제공했고, 그 뒤를 이어 Alibaba Cloud와 Baidu 모델이 비슷한 가격대로 출시되었습니다.

그리고 우리는 서방과 동방 사이의 "AI 냉전"을 목격하기 시작했습니다.

- OpenAI는 7월 9일부터 중국에서 API 접근을 차단할 계획이며, 이로 인해 중국 LLM 제작자는 수만 명의 개발자에게 대안을 제공하게 되었습니다. 중국은 2023년에 생성 인공지능 서비스 관리를 위한 임시 조치를 시행하여 중국에서 외국 LLM(s) 개발에 대한 기준을 높였습니다.

- 중국 주도의 인공지능 결의안, 유엔 총회 통과미국과 중국 간의 긴장이 고조되는 상황에 대응하여 '자유롭고, 개방적이며, 포용적이고, 차별 없는' 환경에서 AI 개발을 옹호하기 위해 소프트 파워를 활용하고 있습니다.

레오의 견해: LLM 경연 대회의 본질은 기술에 관한 것이 아니라 국가 또는 지역의 문화와 언어에 깊이 뿌리를 둔 "지능적 존재"에 관한 것입니다. 예를 들어, 싱가포르가 Sea-lion으로 알려진 National Multimodal Large Language Model(LLM) 프로그램에 투자한 SGD $70M은 다음과 같은 증거입니다. 이것.

기술적으로 LLM 분야는 결국 폐쇄형 소스와 오픈 소스를 포함한 소수의 모델로 수렴될 것입니다. OpenAI와 같은 선두 주자는 다른 모델보다 6~12개월 앞서 나갈 수 있습니다. 대부분의 기업이 통제력과 프라이버시를 유지하고자 하는 바람으로 오픈 소스 모델을 선호하기 때문에 오픈 소스 모델이 격차를 빠르게 좁히고 있습니다. 작년에 싱가포르에서 제가 연설했던 Economist Intelligence Network AI 포럼의 여론 조사 결과에 따르면 C급의 70% 이상이 오픈 소스 LLM에 열려 있습니다.

출처: AI Business Asia, The Economist Intelligence AI forum Singapore, 2023

기업은 더 이상 LLM(들)의 "마력"을 평가하지 않습니다. 그들은 2024년 초부터 신속한 PoC로 GenAI 변환을 가속화해 왔지만, 여전히 무료 PoC나 $50K ~ $100K 사이의 예산으로 주류를 이루고 있습니다. 이는 위의 계층과 새로운 계층의 융합에 대한 "완벽한 폭풍"을 만들어내고 있습니다.

떠오르는 계층과 도메인 모델 계층 - “B2B 스타트업의 전장”

모델 서비스(MaaS)는 인프라와 기본 모델 계층의 하이브리드 계층입니다. 이는 사전 훈련된 모델을 통해 기업이 LLM의 힘에 쉽게 액세스할 수 있도록 하며 인적 자본 비용을 절감합니다. LLM 운영 계층은 기업이 앱 개발 프로세스를 간소화하고 도메인별 모델을 구축하는 데 도움이 되는 툴링 계층입니다. 도메인별 모델은 특정 산업 또는 작업에 맞게 목적에 맞게 훈련(미세 조정)됩니다.

레오의 견해: 이곳은 B2B 스타트업의 전장으로, 이들은 하나의 문제, 즉 최적의 효율성으로 GenAI 앱을 구축하는 방법을 해결하기 위해 집단적으로 노력하고 있습니다.

GenAI 앱을 개발하고 운영하는 여정은 복잡하며, 2024년까지 수천 개의 B2B 스타트업이 이 분야에 진출하게 되었는데, 이들은 모두 "골드러시 동안 삽을 파는 것"이라는 아이디어를 믿고 있습니다. 그 중 많은 기업이 잘하고 있습니다. 예를 들어 Langchain, Flowiseai. 그러나 새로운 계층은 주로 기초 모델(LLM) 계층의 개발 속도 때문에 불안정한 공간입니다. LLM(s)의 경계와 기능이 진화하고 있어 초기 버전의 LLM이 쓸모없게 되었습니다. 예를 들어 GPT3.5가 더 이상 사용되지 않으며 이러한 도구 중 일부와 겹칠 수 있는 새로운 기능과 성능이 추가되고 있습니다.

클라우드 서비스 제공업체는 API로 사전 훈련된 오픈소스 모델을 제공하는 MaaS 공간에 진입하고 있습니다. 결국 초당 토큰과 관련 비용의 경쟁입니다. 그럼에도 불구하고, 모델을 구축하고 훌륭한 개발자 커뮤니티를 큐레이팅한 Huggingface와 같은 플레이어는 여전히 번창하고 있습니다. 예를 들어, Huggingface는 작년에 $70M ARR을 생성한 것으로 추정됩니다. 저는 이를 지지하지만, 이 수익은 AI 추론 수익 공유를 기반으로 한 개발자가 아닌 파트너 AWS에 크게 기인한다고 믿습니다.

그럼 여기서 얻을 수 있는 교훈은 무엇일까요? 다섯 계층 중에서 제가 가장 좋아하는 분야는 바로 이 분야이고, 이 분야의 빌더와 창업자에게 엄청난 존경심을 품고 있습니다. 그들은 전체 생태계가 더 나은 결과와 가치를 낼 수 있도록 돕는 "배수"를 만드는 사람들입니다. 한편, 스타트업과 투자자에게는 위험이 상당히 높지만 보상도 그만큼 큽니다.

따라서 창업자이든 투자자이든, 저는 세 가지 핵심 성공 요인(다음 순서를 따르세요)이 다음과 같다고 믿습니다.

- 청중이 우선입니다.

- 문제는 두 번째로 발생합니다.

- 마지막으로, 귀하의 제품입니다.

청중이 반드시 고객이 아니라는 점을 알아두는 것이 중요합니다. 많은 경우, Huggingface의 사례에서 보듯이 먼저 청중 커뮤니티를 키우고 다른 소스에서 수익을 창출해야 할 수도 있습니다.

3계층(GenAI 앱) – "속도의 필요성"

이것은 모든 계층 중에서 가장 치열한 계층으로, 주로 B2C GenAI 앱과 도구에 의해 구동됩니다. a16z는 상위 50개 GenAI 웹 제품을 게시했습니다. 월별 방문자 수를 기준으로, 목록에 있는 회사의 40% 이상이 2023년 9월 초기 보고서와 비교했을 때 신규 기업입니다. 이러한 유형의 매출은 회사의 제품-시장 적합성(PMF)을 완료하는 능력과 속도에 영향을 미칩니다. 이로 인해 이러한 B2C 회사 대부분은 GPT4 및 Llama3와 같은 잘 알려진 LLM(들)을 래핑하게 되는데, 투자자들은 이를 래퍼 회사라고 종종 비판합니다.

출처: a16z

레오의 견해: 래퍼 회사가 되는 데 부끄러울 것은 없습니다. 고객을 기쁘게 하는 최종 제품이 가장 중요하기 때문입니다. 기본 LLM이 상품이 됨에 따라 대기 시간, 워크플로 통합, UI 등 AI를 조율하는 방식이 가장 중요해집니다. 그런 측면에서 인간의 행위는 제품보다 더 중요합니다.

저는 2023년부터 서구(예: 미국 및 EU)와 동구(예: 중국 및 싱가포르)에서 시드 단계에서 유니콘 단계에 이르기까지 100개가 넘는 AI 스타트업을 인터뷰했습니다. 양측은 시장 출시에 대한 매우 다른 접근 방식을 보여줍니다. 미국 스타트업은 제품 중심인 반면 중국 스타트업은 서비스에 훨씬 더 유연합니다. 주된 이유는 아시아 시장이 더 많은 사용자 정의를 요구하기 때문입니다. 이는 앱 회사의 성공에 중요한 인적 대행 요인 중 하나입니다. 여기서 저는 확장할 수 있을 만큼 사용자 정의가 가능한 앱을 만드는 것을 의미하는 것이 아니라 특정 기능이나 틈새 시장이나 대상 고객에 맞게 빠르게 앱을 출시할 수 있는 능력을 의미합니다. 중국은 더 이상 매일 사용하는 소비자 제품을 만드는 세계 공장이 아닙니다. 특히 GenAI 앱의 확산을 감안할 때 이제 AI 앱의 세계 공장이 되기 위해 준비하고 있습니다.

내 게시물을 확인하세요.올바른 접근 방식을 취한다면 1년도 채 안 되는 기간에 백만 달러 규모의 스타트업을 구축하는 패러다임 전환이 가능합니다..”

그들의 성공의 비결은 무엇일까?

아시아 스타트업 및 기업에 미치는 영향

LLM 및 GenAI 평가는 인류 역사상 가장 빠른 속도의 기술 진보이며, 둔화되지 않고 가속화되고 있습니다. C 레벨과 창업자 사이에서 가장 큰 과제는 모델과 앱을 선택하는 것이 아니라 끊임없이 증가하는 지식 격차를 해결하고 AI가 그들에게 효과가 있도록 전략과 실행을 구축하는 것입니다.

아시아는 인구가 가장 많고 동질적이지 않은 대륙이기 때문에 독특하게 도전적이고 유망한 시장입니다. 그러나 미국의 AI 제조업체에서는 종종 관심을 덜 받습니다. 예를 들어, OpenAI는 올해 도쿄에 첫 사무실을 열었고, 제가 이야기를 나눈 대부분의 미국 AI 스타트업은 미국과 EU에만 집중하고 있습니다. 예를 들어, Huggingface는 아시아에 직원이 몇 명뿐입니다. 이러한 상황은 아시아의 창업자와 기업에 문제와 기회를 모두 제공하며, 이러한 역학 관계를 인식하는 것이 중요합니다.

최신 블로그 게시물을 업데이트하려면 구독하세요

{kind=link}

댓글을 남겨주세요: