レオの見解を紹介

私はHuawei Cloudの元CDOであり、この地域で最大のスタートアップエコシステムの1つを構築した経験があり、次のようなことに直接アクセスできました。

- GPU チップセット、LLM (大規模言語モデル)、その他の LM (大規模モデル) を開発している組織およびチーム。

- AI変革の旅に乗り出している企業

- 東西両方の AI スタートアップが LLM、GenAI ツール、アプリケーションを構築しています。

これはあなたにとってどのような関係がありますか?

- もしあなたが ビジネスエグゼクティブまたは専門家この記事では、LLM と GenAI の現在の技術環境の包括的な概要と、根底にあるリスクと機会に関する実用的な洞察を提供します。

- もしあなたが 創業者または投資家この記事は、AI の探求における落とし穴と本当のチャンスを理解するのに役立ちます。

以下のレオの見解は、私の経験と市場のデューデリジェンス研究、関連分野の実務家とのワークショップ、インタビュー、ディスカッションなどの組み合わせから導き出された意見です。これらの実務家には、リサーチアナリスト、開発者、企業幹部、創設者が含まれており、多角的で信頼できる視点が確保されています。

GenAIとLLMの現状

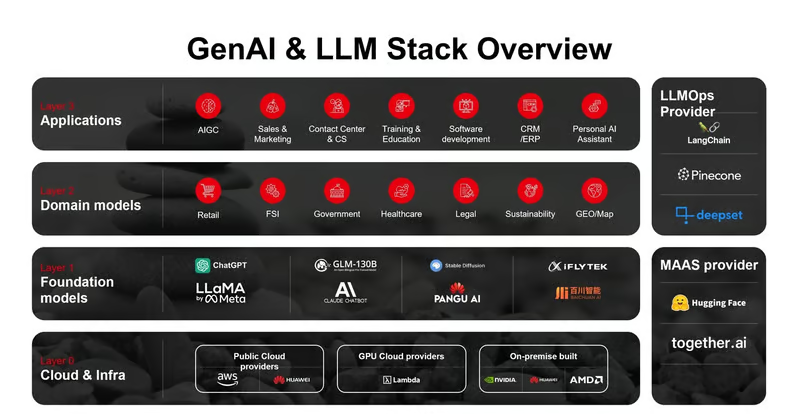

GenAI と LLM の技術スタックは安定しており、次の各レイヤーには独自のビジネス モデル、課題、機会があります。これらのレイヤーを理解することは、AI 環境をナビゲートし、情報に基づいたビジネス上の意思決定を行うために不可欠です。

レイヤー 0 (クラウドとインフラストラクチャ) – 「お金が集まる場所」

このレイヤーは、GenAIスタック全体を支えるベアメタルです。これは、GenAIの総価値の80%+という驚異的な数字を占めています。 経済。 Nvidiaはチップメーカー市場の約95%のシェアを占めており、確かに優位に立っていますが(エヌビディア、時価総額3兆でアップルに勝利)、この市場は他の大手企業も惹きつけている。例えば、 ファーウェイジェンセン・フアンはファーウェイを NVIDIAにとって「手ごわい」ライバル特にAIチップ市場では、スタートアップやイノベーターも集まっています。 グロッグAI推論のパフォーマンスと精度に重点を置いた専用チップ、LPU(言語処理装置)で市場に参入している。

レオの見解: Nvidia が持つ最大の強みは、強力なチップセットだけではなく、長年にわたって構築してきた Cuda エコシステムです。開発者を次のようにサポートします。

- 異なる言語と API;

- さまざまなドメインタスク用のライブラリとフレームワーク。

- 開発者ツール

- エコシステムパートナー

HuaweiやAMDなどの他社も同様の製品を提供しているが、両社のエコシステムの使いやすさと充実度は規模が異なっている。このため、開発者は基盤となるチップで動作するモデルを構築するためにかなりの労力を必要とし、Nvidiaから他のチップメーカーへの移行コストが大きなハードルとなっている。AMDのような上場企業にとって、エコシステム開発に重点を置くという決断は、長期投資を必要とし、短期から中期の利益を生まないため、難しい。非上場企業であるHuaweiはこの点で有利だが、米国の制裁も同社の進歩を妨げている。

レイヤー 1 (基礎モデルと LLM) – 「誰が最大の爆弾を作れるか?」

GenAI スタックのエンジンは、最も有能なモデルを構築できる人々によって推進されるすべての GenAI アプリを動かしており、特に米国と中国では、国内だけでなく国際的にも行われています。

- AnthropicとOpenAIの競争 – Claude 3.5 Sonnetモデルは競合モデルよりも優れています; そして

- クローズドソース LLM とオープンソース LLM の競争であり、そのギャップは 6 ~ 10 か月の遅れで埋められています。

ソース: リンクトイン

- 「中国におけるLLMの数百社による戦争」—中国における数百のLLMメーカー間の価格戦争は 激化するバイトダンスは今年5月末に自社のモデルを市場価格の10%で提供し、その後にアリババクラウドと百度も同様の価格帯のモデルを提供した。

そして、西側と東側の間で「AI冷戦」が起こり始めています。

- OpenAIは7月9日から中国でのAPIアクセスをブロックする予定で、中国のLLMメーカーは数万人の開発者に代替案を提供するよう促されている。中国は2023年に生成人工知能サービス管理暫定措置を実施し、中国における外国のLLM開発のハードルを引き上げている。

- 中国主導の人工知能に関する決議が国連総会で可決中国は、米国と中国の間で高まる緊張に対応して、ソフトパワーを活用して「自由でオープン、包括的かつ差別のない」環境でのAI開発を推進している。

レオの見解: LLM競争の本質は、技術だけではなく、国や地域の文化や言語に深く根ざした「知性」に関するものでもある。例えば、シンガポールがシーライオンとして知られる国家マルチモーダル大規模言語モデル(LLM)プログラムに$70Mシンガポールドルを投資したことは、 これ。

技術的には、LLM の状況は、最終的にはクローズド ソースとオープン ソースを含む少数のモデルに収束するでしょう。OpenAI などのリーダーは、他のモデルより 6 ~ 12 か月先を行く可能性があります。ほとんどの企業は、制御とプライバシーを保持したいという希望から、オープン ソース モデルのオプションを好むため、オープン ソース モデルは急速にギャップを縮めています。昨年シンガポールで私が講演した Economist Intelligence Network AI フォーラムでの投票結果では、70% を超える C レベルがオープン ソースの LLM に前向きであることが示されています。

出典: AI Business Asia、エコノミスト・インテリジェンス AI フォーラム シンガポール、2023 年

企業はもはやLLMの「馬力」を評価するのではなく、2024年の初めから迅速なPoCでGenAI変革を加速させていますが、無料のPoCまたは$50K〜$100Kの予算ではまだ主流です。これにより、上記のレイヤーと新しいレイヤーの収束に「パーフェクトストーム」が生じています。

新興レイヤーとドメインモデルレイヤー – 「B2Bスタートアップの戦場」

モデル アズ ア サービス (MaaS) は、インフラストラクチャ レイヤーと基礎モデル レイヤーのハイブリッド レイヤーです。これにより、企業は事前トレーニング済みのモデルを使用して LLM のパワーに簡単にアクセスでき、人的資本コストを削減できます。LLM オペレーション レイヤーは、企業がアプリ開発プロセスを合理化し、ドメイン固有のモデルを構築するのに役立つツール レイヤーです。ドメイン固有のモデルは、特定の業界またはタスク向けに目的に合わせてトレーニング (微調整) されています。

レオの見解: これは、GenAI アプリを最適な効率で構築する方法という 1 つの問題を共同で解決しようとしている B2B スタートアップの戦場です。

GenAI アプリの開発と運用の道のりは複雑で、2024 年までに何千もの B2B スタートアップがこの分野に参入し、皆が「ゴールド ラッシュでシャベルを売る」という考えを信じている。Langchain、Flowiseai など、その多くが成功している。しかし、新興レイヤーは不安定な分野であり、その主な理由は基礎モデル (LLM) レイヤーの開発ペースにある。LLM の境界と機能は進化しており、そのため LLM の初期バージョンは時代遅れになっている。たとえば、GPT3.5 は廃止され、これらのツールの一部と重複する可能性のある新しい機能や機能が追加されている。

クラウド サービス プロバイダーは、事前トレーニング済みのオープンソース モデルを API として提供する MaaS の分野に参入しています。最終的には、1 秒あたりのトークン数と関連コストの競争になります。そうは言っても、モデルを構築し、優れた開発者コミュニティを育成した Huggingface などのプレーヤーは、依然として繁栄しています。たとえば、Huggingface は昨年、$70M ARR を生み出したと推定されています。私はこれを支持しますが、AI 推論の収益分配に基づくと、この収益は主に開発者ではなく、パートナーである AWS に帰属すると考えています。

では、ここでのポイントは何でしょうか? 5 つのレイヤーの中で、これが私のお気に入りの領域であり、この領域のビルダーと創設者に多大な敬意を抱いています。彼らは、エコシステム全体がより良い結果と価値を生み出すのに役立つ「倍数」を生み出す人々です。一方、スタートアップと投資家にとってリスクはかなり高いですが、報酬も同様に高いです。

したがって、創業者であろうと投資家であろうと、成功の鍵となる 3 つの要素 (この順序に従ってください) は次のとおりであると私は考えています。

- 観客第一。

- 問題は二の次であり、

- 最後に、あなたの製品です。

視聴者が必ずしも顧客であるとは限らないことに注意することが重要です。多くの場合、Huggingface のケースに見られるように、まず視聴者コミュニティを拡大し、他のソースから収益を生み出す必要があるかもしれません。

レイヤー 3 (GenAI アプリ) – 「スピードの必要性」

これはすべてのレイヤーの中で最も熾烈なレイヤーであり、主にB2C GenAIアプリとツールによって推進されています。a16zは上位50のGenAI Web製品を公開しました。月間訪問数に基づくと、2023年9月の最初のレポートと比較して、リストにある企業の40%以上が新規であることがわかります。このタイプの離職率は、製品市場適合(PMF)を完了する企業の能力と速度に影響します。これにより、これらのB2C企業のほとんどは、GPT4やLlama3などのよく知られたLLMをラップするように促されますが、投資家はラッパー企業であるとしばしば批判しています。

出典: a16z

レオの見解: ラッパー企業であることは恥ずべきことではありません。顧客を満足させる最終製品こそが最も重要だからです。基盤となる LLM がコモディティ化されるにつれて、レイテンシー、ワークフロー統合、UI など AI を編成する方法が最も重要になります。その点では、人間の主体性が製品の最優先事項です。

私は2023年以来、西側(米国やEUなど)と東側(中国やシンガポールなど)の間で、シード段階からユニコーンまで100社を超えるAIスタートアップにインタビューしてきました。両者は市場参入に対して非常に異なるアプローチを示しています。米国のスタートアップは非常に製品中心であるのに対し、中国のスタートアップはサービスに関してはるかに柔軟です。主な理由は、アジア市場ではより多くのカスタマイズが求められることです。これは、アプリ企業の成功に重要な人間のエージェンシー要因の1つです。そのためには、拡張できるほどカスタマイズ可能なアプリを作成することではなく、ニッチなスペースやオーディエンス向けに機能に特化したアプリを迅速に作成する能力を意味します。中国はもはや、あなたが毎日使用する消費者向け製品を製造する世界的な工場ではありません。特にGenAIアプリの急増を考えると、中国は現在、AIアプリの世界的工場になる準備を整えています。

私の投稿をチェックしてください。正しいアプローチを取れば、1年未満で100万ドル規模のスタートアップを立ち上げるパラダイムシフト.”

彼らの成功の秘密は何でしょうか?

アジアのスタートアップ企業と企業への影響

LLM と GenAI の評価は、人類史上最も速いペースで進む技術進歩であり、減速するどころか加速しています。経営幹部や創業者にとって最大の課題は、モデルやアプリを選択することではなく、増え続ける知識のギャップに対処し、AI が確実に機能するように戦略と実行を構築することです。

アジアは、人口が最も多く、均質性に欠ける大陸であるため、他に類を見ないほど困難で将来性のある市場です。しかし、米国の AI メーカーからはあまり注目されていません。たとえば、OpenAI は今年初めて東京にオフィスを開設したばかりで、私が話を聞いた米国の AI スタートアップのほとんどは米国と EU のみに焦点を当てています。たとえば、Huggingface はアジアに数人の従業員しかいません。この状況はアジアの創業者と企業にとって問題とチャンスの両方をもたらしており、こうした動向を認識することが重要です。

最新のブログ投稿の更新情報を受け取るには購読してください

{kind=link}

コメントを残す: